El sandbox no es suficiente.

- the Retail Bankers

- Feb 15, 2019

- 2 min read

Updated: Mar 7, 2019

Ayer se celebraron las jornadas 'Sandbox: realidad y utilidad para el mercado español' organizadas por Aefi, AEB, CECA, Unacc y Unespa. La participación de los diversos ponentes permitió dejar claro que el Sandbox, bien implementado, es una medida que vendría a dinamizar eficazmente el ecosistema Fintech español y que cuenta con un amplio consenso transversal.

Sin embargo, existen en nuestra opinión otras medidas complementarias que podrían llegar a tener el mismo efecto, y que ya han sido implementadas en otros países, de forma destacada en Reino Unido y Lituania. Cabe recordar que ambos son los dos países con mayor número de licencias de Entidad de Pago y de Dinero Electrónico emitidas en la UE, con lo que cabe inferir una correlación entre ambos hechos.

Dichas medidas son:

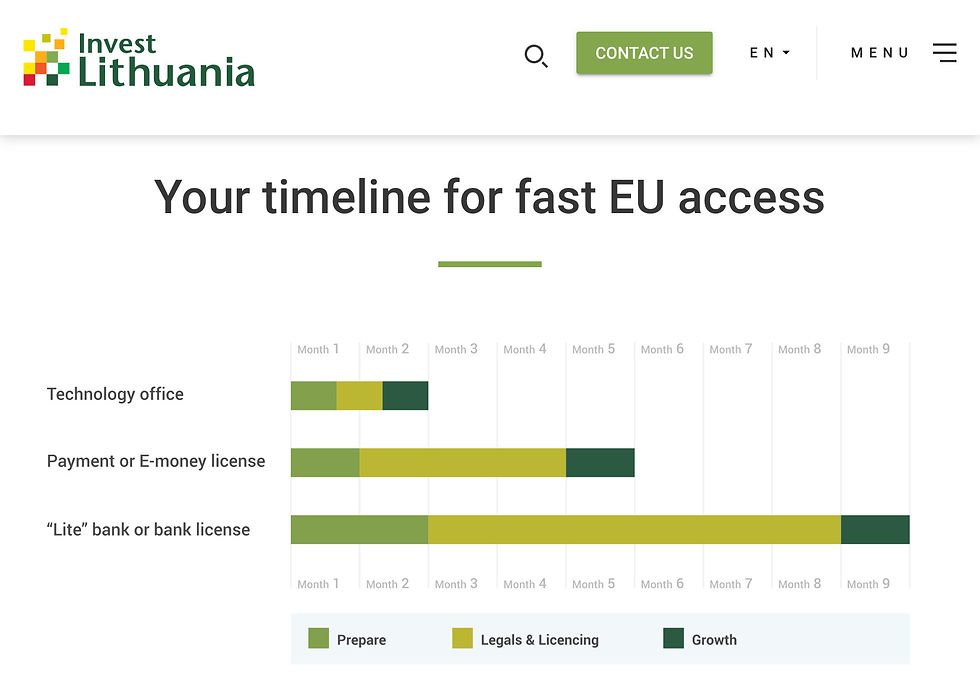

Licencias transitorias, como las británicas Small Payment Institution o Small eMoney Issuer licence, o la lituana Light bank licence. Son licencias más sencillas, con alcance más limitado y menos requerimientos de capital, lo cual es especialmente relevante al inicio de cualquier proyecto Fintech. Por contra, su ámbito de operación es el estrictamente nacional, ya que se trata de figuras jurídicas de cada uno de los países mencionados. Son por tanto licencias de carácter transitorio, pensadas para apoyar en las fases iniciales y cuyo fin normal sería la de evolucionar hacia una licencia "completa".

Compromiso de plazos: Mientras en algunos países miembro de la UE los plazos para obtener una licencia rondan los 9 a 12 meses, si el proceso es óptimo, otras jurisdicciones, como Lituania, formalizan el compromiso de conceder o denegar la licencia de Entidad de Pagos o eMoney en 3 meses.

Un regulador curtido en batallas: La FCA británica tiene bajo su paraguas regulatorio a 58.000 entidades, 18.000 de las cuales desde un punto de vista prudencial. Asímismo, la FCA dobla el número de entidades reguladas (Entidad de Pagos o EMI) del segundo estado miembro de la UE.

Regulación proactiva y dotación adecuada de recursos. Resulta difícil que la regulación llegue, no antes, pero sí al mismo tiempo que la innovación. Los primeros Challenger banks europeos empezaron a ser relevantes en 2016, fecha en que la FCA británica lanzó su primer Sandbox. Además, una buena regulación no es suficiente si no viene acompañada de recursos adecuados, tanto en cantidad como especialización. Sirva como ejemplo Lituania, cuya agencia pública dedicada a atraer inversión extranjera cuenta con un equipo especialista en Fintech.

Políticas públicas de generación y atracción de talento. Gestionar el crecimiento es uno de los principales desafíos de una startup, y para ello resulta clave construir equipo con el talento adecuado. En la medida en que los ecosistemas se desarrollan comienza la competencia por atraer a los mejores profesionales. No basta con políticas de educucación, que garanticen una oferta suficiente de profesionales formados, si no que en un mundo globalizado cabe competir también atrayendo el mejor talento no nacional. En Francia disponen de un programa público específicamente diseñado para lograr este objetivo.

Con lo cual, y para finalizar, un Sandbox sería una medida efectiva de dinamización del sector, pero un programa completo de medidas de acompañamiento, que incluyera las anteriormente mencionadas, tendría un efecto más estructural.

Comments